《金融》 考试动态 专业问答 直播动态 《财政税收》 经济研究 《工商管理》 《知识产权》 《人力资源》 常见问题 报考指南 《经济基础》 《建筑与房地产》 每日一练 政策解析 行业资讯

关于物价,现实生活中的绝大多数的记忆是物价一直在上涨,通胀经常被很宽泛的提及。

与通胀相反的通缩似乎仅存在学校的课本中,多数人大概了解通缩就是物价下降,而记忆中好像从没在生活中出现过。

不过,受到2020年的新冠疫情影,开始有数据显示一些国家出现了通胀率下跌,例如加拿大。

加拿大4月份的同比年化通胀率通胀率降至负0.2%,是过去十几年第一次出现。

除了食物价格上涨了3.4%,加拿大几乎所有其他商品的价格都比去年同期便宜了,其中价格大幅下跌的主要类别包括:

汽油价格下跌近40%

旅客住宿价格下降近10%

电价下跌逾4%

服装和鞋类价格下跌近6%

美国在过去的12个月里,总体价格只上涨了不到0.3%,这是自2015年以来的最小同比涨幅;通胀率增长了1.4%,为2011年以来的最低水平。

越来越多讨论开始担心经济可能在近几十年里,第一次陷入令人沮丧的通货紧缩。

通货紧缩——不止物价下降

在《通货膨胀》和《滞胀以及如何应对》中都提到了一个螺旋上升的趋势,即由商品价格的上涨和劳动力对工资上涨的预期而产生的合理通胀会推动经济发展。

从另一角度看,合理的通胀使得供应和需求处于活跃而平衡的状态。

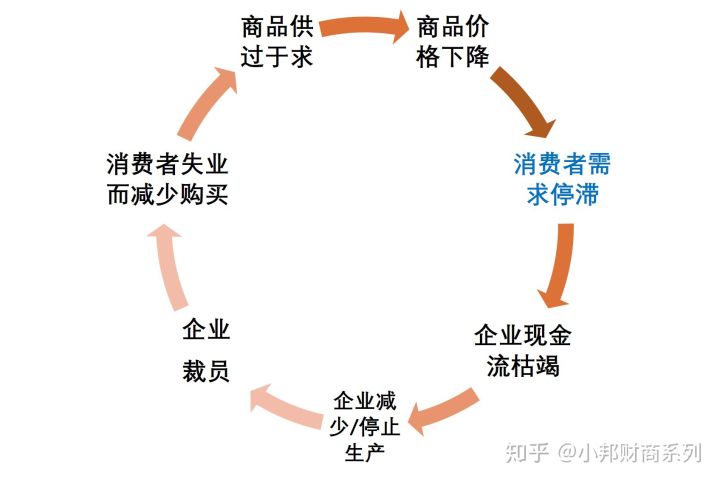

如果供过于求,特别是当这种供求失衡体现在商品价格持续下降,对经济造成的损害更具破坏性。

应该有朋友看到物价下降会拍手称好,用同样的100元钱能买更多的东西了。

从货币的购买力看,确实是这样的。但,恰恰因为购买力增强的预期,使得经济会进入整体螺旋下降的陷阱。

设想一下,如果大家已经知道物价下降了,而且下个月可能更低,带着物价下跌的预期,你会在本月就花掉自己的钱买东西吗?

大多数人的答案是不会现在花钱。这种捂着钱不用的心理其实也可视为风险规避,即规避买早了就花了更多的钱买东西。

可是,实际情况是一系列的连锁反应,而不是带来必然的单方面的好处,例如以下。

由价格下跌预期引起的需求停滞最终会反噬消费者自己,经济会掉进流动性陷阱,导致企业倒闭进而裁员。

既然流动性如此重要,那就加大货币供应量,就好像现在美联储实施的无限量货币宽松,包括利率接近零使得囤积货币不会有什么好处... ?

在疫情之下,很多分析师都坦言,其实没人知道这样是否奏效,因为至少美国截至5月中已经有超过15%的失业率,预计很快达到接近4千万人失业,如此大规模的失业而导致的消费需求停滞以及经济进一步恶化不是在短期内可以快速扭转的。

限于篇幅,这里就不进入其他技术性的讨论,例如信贷的通缩也是其中一个原因。普通人大概了解这些连锁反应就可以了。

历史上的通缩——通缩不总是坏事

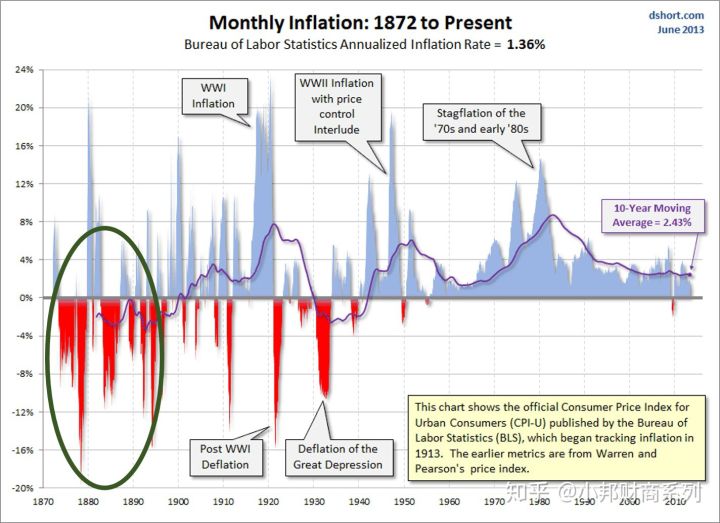

通缩在历史上很罕见,离现在最近一次通缩已经是近百年前的大萧条时代了。

简单来说,大萧条是由美国投资者疯狂的投机活动引起的金融危机,随后导致了全球的经济衰退和通缩。

不过,鉴于大萧条的起因是投机,可能还需要参看其他历史上发生过的通缩时期,例如1870年至1890年代,以了解供求等方面的相互作用。

1870年到1890年的二十年间被称为大通缩时期(The Great Deflation or the Great Sag),这是美国历史上为数不多的持续通缩期(下图中绿圈部分)。

当时是第二次工业革命的初期,各种使生产更高效的机器和交通工具被发明和广泛应用起来。

由于生产率大幅提升,供应过于充分,导致大多数基本商品和量产商品的价格持续下跌。

所谓大通缩时期实际上是企业利润的衰退,科技的进步使得商品更加便宜(例如福特T-型汽车的诞生),一些企业被淘汰或者必须下调商品价格以求生存。

与此同时,实际工资保持了稳定,因为二次工业革命需要大量劳动力。

这导致实际工资、可支配收入和储蓄显著和长期上升,中产阶级就是这个时期产生的。

中产阶级的逐渐形成以及商品价格持续下降,熬过了这二十年的通缩,美国经济又重新进入了增长,并持续到1930年代的大萧条。两者可以说是互相成就了对方。

通缩之于投资

假如经济出现通缩,普通人在投资时候需要注意些什么呢?

首先,既然前面已经说过物价下跌的预期使得货币购买力更强,显然就是要钱不要货了。

不过,这也恰恰是通缩加剧的原因...

只能说,作为普通人,如果存在失业的危机,从自身出发就多存钱吧。

第二、寻找抗通缩的投资产品或者商品。

例如那些国计民生最基本的产业,有关农业、医药、公共事业等的理财投资产品一般不会出现大幅波动。这里也包括国债等相对风险低但有保障的产品。

奢侈品或者其他非日常的高档消费品,特别是以品牌效应支撑价格的奢侈品,当本身不具备任何保值的价值,在通缩时就会因为越买越跌而被市场抛弃。

第三、谨慎借贷。

通缩通常会伴随低利率,因为高利率就更不会让钱流动起来。

贷款的利率可能也会很吸引,例如目前美国的房贷利率是2%左右,真的很低。

这可能导致一些冲动型借贷,而使自己和家庭背负不切实际的还贷压力。

另外,如果通缩不断持续,每次还贷的钱相比下一次都会亏了更多的购买力。

因此,任何大手笔的购买且涉及贷款,都必须更加缜密的考察自己的还款能力以及保留现金的机会成本。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:佛山市金融高新区京华广场

北京市大兴区新源大街25号院恒大未来城7号楼1102室

深圳市福田区华能大厦

深圳市南山区高新科技园南区R2-B栋4楼12室

梅州市丰顺县留隍镇新兴路881号

汕头市金平区华坞村七巷三楼

长沙市芙蓉区韶山北路139号文化大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询