《公路工程》 考试政策 考试大纲 每日一练 政策法规 直播动态 报名考试 常见问题 《施工管理》 《工程法规》 《机电工程》 《建筑工程》 《矿业工程》 每日一练 《水利水电》 《市政工程》 考试动态 行业资讯

常见问题 建设工程法规及相关知识 港口与航道工程管理与实务 执业资格 注册一建(专业方向) 铁路工程 水电水利工程 通信与广电工程 市政公用工程 考试动态 直播动态 报考指南 政策法规 一级建造师(建设工程经济) 一级建造师(建设工程项目管理) 一级建造师(建筑工程) 一级建造师(民航机场工程) 一级建造师(公路工程) 一级建造师(机电工程) 一级建造师(矿业工程)

一、纳税对象

转让国有土地使用权、地上建筑物及其附属物连同国有土地使用权一并转 让所取得的增值额。

二、计税依据

①转让房地产所取得的收人-除税法规定的扣除项目金额后的余额。

②扣除项目: 1 )取仰土地使用权支付的金额: 2房地产开发成本3)房地产开发费用4)与转让房地产有关的税金5)其他扣除项目6)旧房及建筑物的评估价格

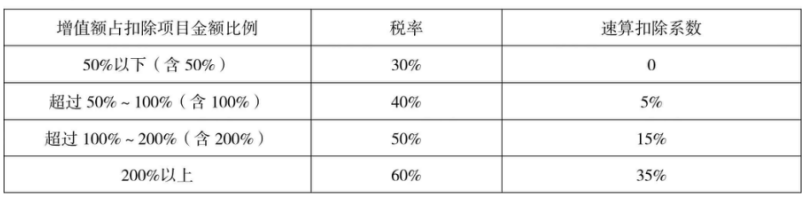

三、税率

土地增值税实行四级超率累进税率

四、应纳税额

应纳税额=增值额x适用税率-扣除项目金额x速算扣除系数。土地增值额=转让收入-扣除项目金额

五、税收优惠

①造普通住宅出售时,增值额未超过扣除项目金额20%的,免征土地增值税;增值额超过扣除项目金额20%的,就其全部增值额计税。

②对个人转让房地产的,凡居住满5年或以上的,免征土地增值税;满3年未满5年的,减半征收;未满3年的,不实行优惠。

③因国家建设需要依法征用、收回的房地产,免征土地用的税。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:佛山市金融高新区京华广场

北京市大兴区新源大街25号院恒大未来城7号楼1102室

深圳市福田区华能大厦

深圳市南山区高新科技园南区R2-B栋4楼12室

梅州市丰顺县留隍镇新兴路881号

汕头市金平区华坞村七巷三楼

长沙市芙蓉区韶山北路139号文化大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询