考经分享 考试指南 常见问题 考试报名 每日一练 CPA《审计》 CPA《会计》 CPA《经济法》 CPA《税法》 高频考点 《公司战略与风险管理》 《财务成本管理》 通知公告 考试大纲 CPA中心

【内容导航】

管理用财务报表体系

【所属章节】

第二章 财务报表分析和财务预测——第二节 财务比率分析

【知识点】管理用财务报表体系

管理用财务报表体系

(一)总体思路

1.财务管理对企业活动的分类

2.基本框架

总体思路 | 区分经营活动和金融活动 |

资产负债表 | 区分经营资产和金融资产、经营负债和金融负债 |

利润表 | 区分经营损益和金融损益 |

现金流量表 | 重新归类经营现金流量和金融现金流量 |

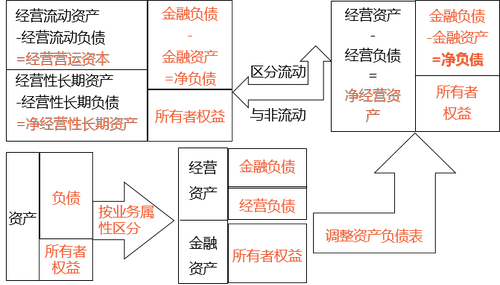

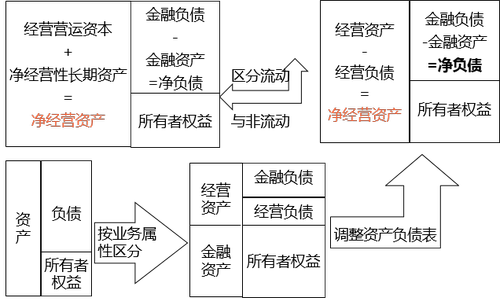

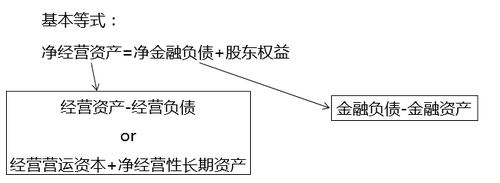

(二)管理用资产负债表

区分经营资产和金融资产、经营负债和金融负债,所有者权益不变。

提示:

(1)经营性资产和负债,是指在销售商品或提供劳务的过程及生产性资产投资活动中涉及的资产和负债。

(2)金融性资产和负债,是指在筹资过程中或利用经营活动多余资金进行投资的过程中涉及的资产和负债。

(1)区分经营资产和金融资产

注意容易混淆的项目

第一:货币资金货币资金本身是金融性资产,但是有一部分货币资金是经营活动所必需的。以往考试在编制管理用资产负债表时,有三种做法:

①将全部货币资金列为经营性资产。(教材处理)

②根据行业或公司历史平均的“货币资金/销售收入”百分比以及本期销售额,推算经营活动需要的货币资金额,多余部分列为金融资产。

③将其全部列为金融资产。

提示:

考试时会明确采用哪一种处理方法。

第二、名称上带投资的项目只有长期股权投资为经营资产,其他均为金融资产。

例如:其他权益工具投资、投资性房地产、短期权益性投资等均为金融资产、其他应收款(应收短期权益性投资的应收股利)

第三、与利息相关的为金融

例如:其他应收款(应收利息)

第四、名称上就带金融二字的属于金融

(2)区分经营负债和金融负债

第一:有息负债都是金融负债(例如:借款、应付债券等)

第二:容易混淆,需要单独记忆的金融负债:

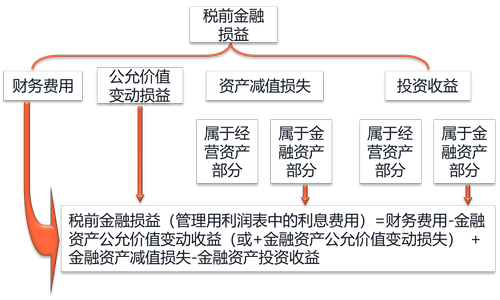

(三)管理用利润表

1.区分经营损益和金融损益

金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用,经营损益是指除金融损益以外的当期损益。

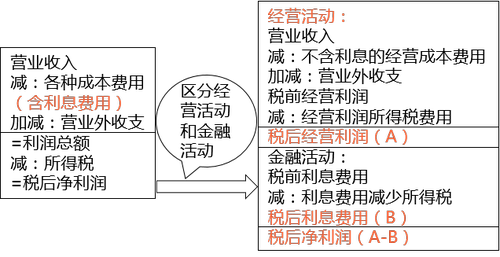

2.管理用利润表的基本公式

税后经营净利润-税后利息费用=净利润

理解:息税前利润EBIT(earnings before interest and taxes)

3.税后经营净利润确定的两种方法

(1)直接法

税后经营净利润=税前经营利润×(1-所得税税率)

(2)间接法

税后经营净利润

=净利润+税后利息费用

=净利润+利息费用×(1-所得税税率)

(四)管理用现金流量表

1.区分经营现金流量和金融现金流量

(1)经营现金流量

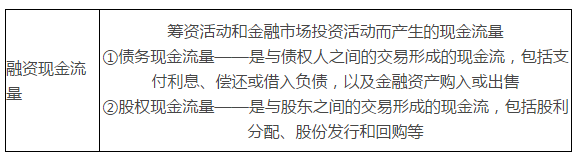

(2)融资现金流量

2.现金流量的确定

(1)剩余流量法(从实体现金流量的来源分析)

教材<企业价值评估>章概念:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人(包括股权投资人和债权投资人)的税后现金流量。

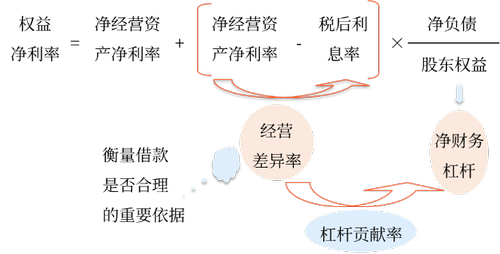

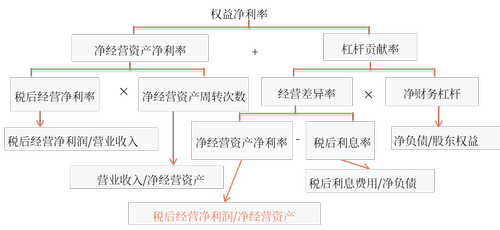

(五)管理用财务分析体系(改进杜邦分析体系)

1.改进分析体系的核心公式

2.改进分析体系的分析框架

3.主要分析指标:

表2-13 主要财务比率及其变动

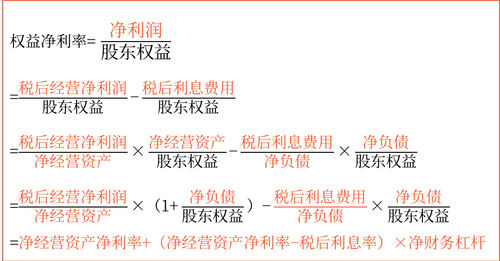

4.权益净利率的驱动因素分解

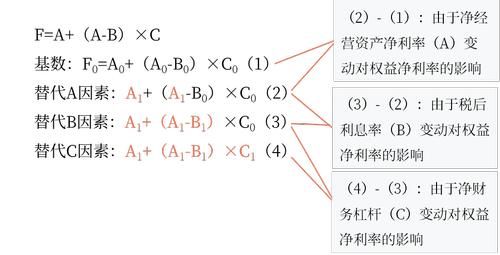

利用连环替代法测定:

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:佛山市金融高新区京华广场

北京市大兴区新源大街25号院恒大未来城7号楼1102室

深圳市福田区华能大厦

深圳市南山区高新科技园南区R2-B栋4楼12室

梅州市丰顺县留隍镇新兴路881号

汕头市金平区华坞村七巷三楼

长沙市芙蓉区韶山北路139号文化大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询