考经分享 考试指南 常见问题 考试报名 每日一练 CPA《审计》 CPA《会计》 CPA《经济法》 CPA《税法》 高频考点 《公司战略与风险管理》 《财务成本管理》 通知公告 考试大纲 CPA中心

【内容导航】

货币时间价值

【所属章节】

第三章 价值评估基础——第二节 货币时间价值

【知识点】货币时间价值

货币时间价值

一、货币时间价值的基本计算

(一)含义

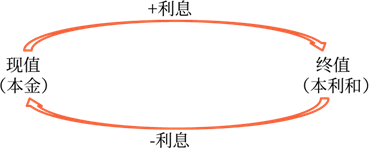

货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

(二)终值和现值

终值(FutureValue)是现在的一笔钱或一系列收付款项按给定的利息率计算所得到的在未来某个时间点的价值。

现值(PresentValue)是未来的一笔钱或一系列收付款项按给定的利息率计算所得到的现在的价值。

利息的两种计算方法

单利计息:只对本金计算利息,各期利息相等。

复利计息:既对本金计算利息,也对前期的利息计算利息,各期利息不同。

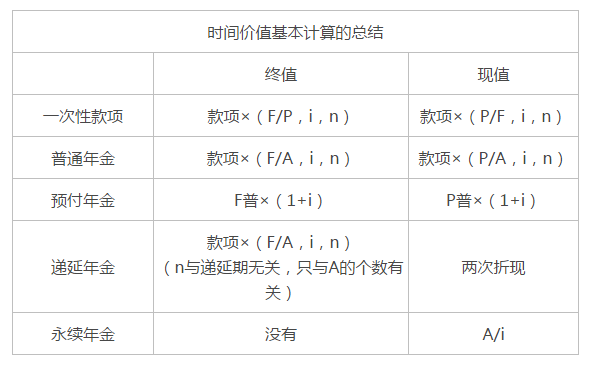

(三)终值与现值的计算

1.终值的计算

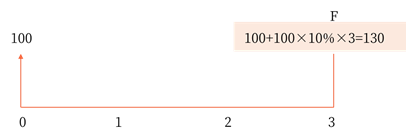

(1)单利终值

例题:某人将100万元存入银行,单利年利率10%,求3年后的本利和。

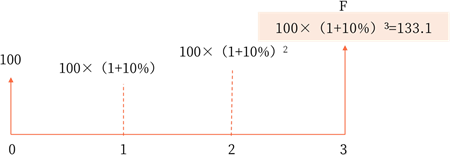

(2)复利终值

例题:某人将100万元存入银行,年利率10%,求3年后能够取出的本利和。

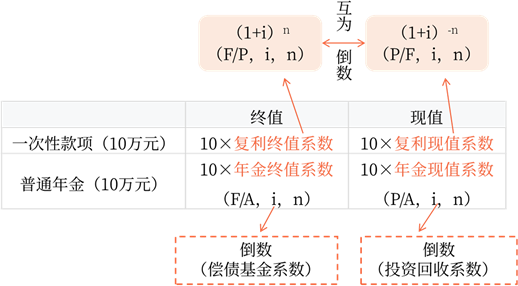

复利终值的计算公式:F=P×(1+i)n

复利终值系数(F/P,i,n)

复利终值系数表(附表一) 1元的复利终值系数,利率i,期数n,即(F/P,i,n) | |||

利率期数 | 8% | 9% | 10% |

1 | 1.0800 | 1.0900 | 1.1000 |

2 | 1.1664 | 1.1881 | 1.2100 |

3 | 1.2597 | 1.2950 | 1.3310 |

4 | 1.3605 | 1.4116 | 1.4641 |

5 | 1.4693 | 1.5386 | 1.6105 |

2.现值

(1)单利现值计算公式:P=F/(1+n×i)

(2)复利现值

复利现值计算公式:P=F/(1+i)n=F×(1+i)-n

复利现值系数表(附表二) 利率为i,期数为n的复利现值系数(P/F,i,n) | ||||

利率期数 | 1% | 2% | 3% | 4% |

1 | 0.9901 | 0.9804 | 0.9709 | 0.9615 |

2 | 0.9803 | 0.9612 | 0.9426 | 0.9246 |

3 | 0.9706 | 0.9423 | 0.9151 | 0.8890 |

4 | 0.9610 | 0.9238 | 0.8885 | 0.8548 |

5 | 0.9515 | 0.9057 | 0.8626 | 0.8219 |

结论:

(1)复利的终值和现值互为逆运算。

(2)复利的终值系数(1+i)n和复利的现值系数1/(1+i)n互为倒数。

(四)年金(annuity)

1.年金的含义

年金是指等额、定期的系列收付款项。

2.年金的种类

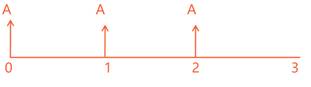

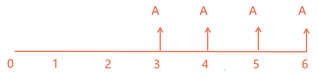

(1)普通年金:从第一期开始每期期末等额收款或付款的年金。

(2)预付年金:从第一期开始每期期初等额收款或付款的年金。

(3)递延年金:在第二期或第二期以后等额收付的年金。

(4)永续年金:无限期的普通年金。

(五)年金的终值和现值

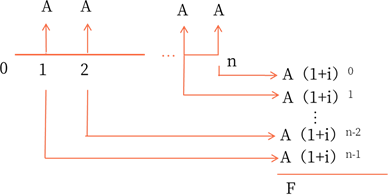

1.普通年金的终值与现值

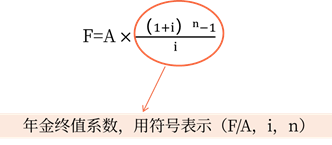

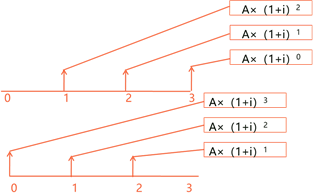

(1)普通年金终值

FA=A×(1+i)0+A×(1+i)1+A×(1+i)2+……+A×(1+i)n-2+A×(1+i)n-1

=A×[(1+i)0+(1+i)1+(1+i)2+……+(1+i)n-2+(1+i)n-1]

年金终值系数表(F/A,i,n) | |||||

利率期数 | 1% | 2% | 3% | 4% | 5% |

5 | 5.1010 | 5.2040 | 5.3091 | 5.4163 | 5.5256 |

6 | 6.1520 | 6.3081 | 6.4684 | 6.6330 | 6.8019 |

7 | 7.2135 | 7.4343 | 7.6625 | 7.8983 | 8.1420 |

8 | 8.2857 | 8.5830 | 8.8923 | 9.2142 | 9.5491 |

9 | 9.3685 | 9.7546 | 10.159 | 10.583 | 11.027 |

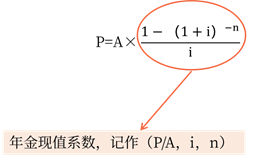

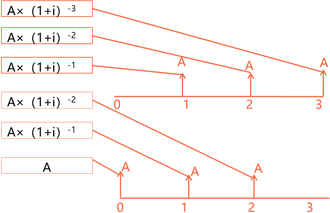

(2)普通年金现值

P=A×(1+i)-1+A×(1+i)-2+……+A×(1+i)-n

=A×[(1+i)-1+(1+i)-2+……+(1+i)-n]

年金现值系数表(P/A,i,n) | |||||

期限利率 | 4% | 5% | 6% | 7% | 8% |

6 | 5.2421 | 5.0757 | 4.9173 | 4.7665 | 4.6229 |

7 | 6.0021 | 5.7864 | 5.5824 | 5.3893 | 5.2064 |

8 | 6.7327 | 6.4632 | 6.2098 | 5.9713 | 5.7466 |

9 | 7.4353 | 7.1078 | 6.8017 | 6.5152 | 6.2469 |

10 | 8.1109 | 7.7217 | 7.3601 | 7.0236 | 6.7101 |

总结:

(3)偿债基金

偿债基金是指为使年金终值达到既定金额每年末应支付的年金数额。

(4)投资回收额

是指为了收回初始投资额需要在未来约定年限内每年末等额回收的金额。

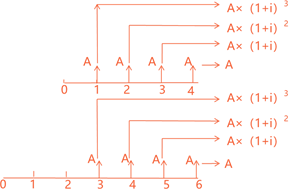

2.预付年金终值和现值的计算

方法1:利用同期普通年金公式乘以(1+i)

预付年金终值利用同期普通年金终值的公式乘以(1+i)

预付年金现值利用同期普通年金现值的公式乘以(1+i)

方法2:调整期数系数

预付年金终值和现值的计算公式

预付年金终值 | 方法1: =同期的普通年金终值×(1+i)=A×(F/A,i,n)×(1+i) |

方法2: =年金额×预付年金终值系数=A×[(F/A,i,n+1)-1] | |

预付年金现值 | 方法1: =同期的普通年金现值×(1+i)=A×(P/A,i,n)×(1+i) |

方法2: =年金额×预付年金现值系数=A×[(P/A,i,n-1)+1] |

总结:

系数间的关系

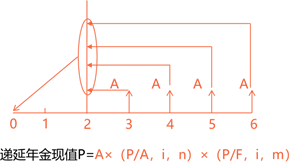

3.递延年金

递延期(m):前若干期没有收支的期限(第一次期末有收支的前一期)

连续收支期(n):A的个数

①递延年金终值

结论:

递延年金终值只与连续收支期(n)有关,与递延期(m)无关。

F递=A×(F/A,i,n)

方法1:两次折现法

方法2:先加上后减去

递延年金现值P=A×(P/A,i,m+n)-A×(P/A,i,m)

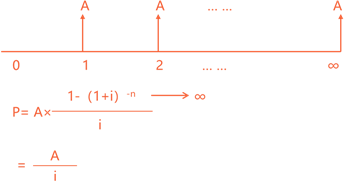

4.永续年金

①终值:没有

②现值:

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:佛山市金融高新区京华广场

北京市大兴区新源大街25号院恒大未来城7号楼1102室

深圳市福田区华能大厦

深圳市南山区高新科技园南区R2-B栋4楼12室

梅州市丰顺县留隍镇新兴路881号

汕头市金平区华坞村七巷三楼

长沙市芙蓉区韶山北路139号文化大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询