考经分享 考试指南 常见问题 考试报名 每日一练 CPA《审计》 CPA《会计》 CPA《经济法》 CPA《税法》 高频考点 《公司战略与风险管理》 《财务成本管理》 通知公告 考试大纲 CPA中心

会计要素是根据交易或者事项的经济特征所确定的财务会计对象和基本分类。

会计要素按照其性质分为资产、负债、所有者权益、收入、费用和利润。

其中,资产、负债和所有者权益要素侧重于反映企业的财务状况;

收入、费用和利润要素侧重于反映企业的经营成果。

(一)资产

1.资产的定义和确认条件

项目 | 具体内容 |

定义 | 资产,是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源 特征: (1)资产应为企业拥有或者控制的资源(所有权、使用权) (2)资产预期会给企业带来经济利益(淘汰的,过保质期) (3)资产是由企业过去的交易或者事项形成的(现实的资产。预计未来的不可以) |

【辨析一下】

(1)拥有:所有权。

(2)控制:控制权[租入的资产(短期租赁和低价值资产租赁除外),虽不具有所有权,但具有控制权,应按使用权资产来确认]。

项目 | 具体内容 |

确认条件 | 将一项资源确认为资产,需要符合资产的定义,还应同时满足以下两个条件: (1)与该资源有关的经济利益很可能流入企业 (2)该资源的成本或者价值能够可靠地计量 |

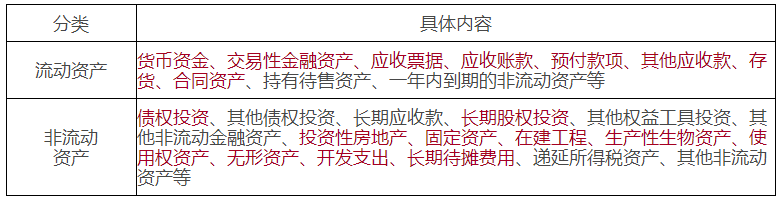

2.资产的分类和内容

【历年考核要点】

1.资产的特征、确认条件、分类内容的文字性表述

2.资产的实际案例的应用

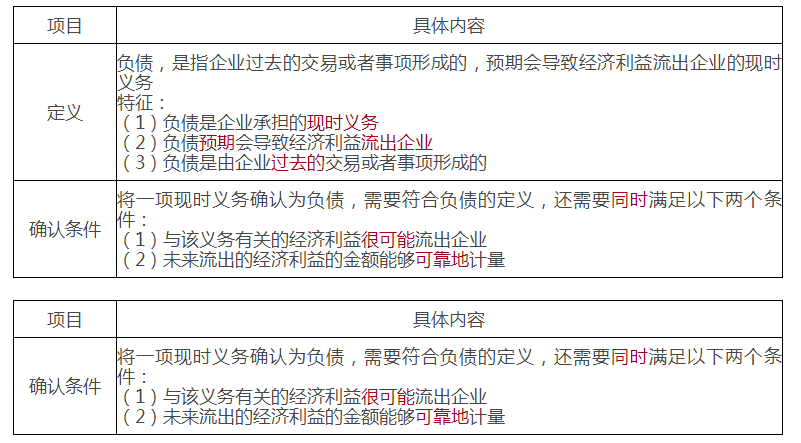

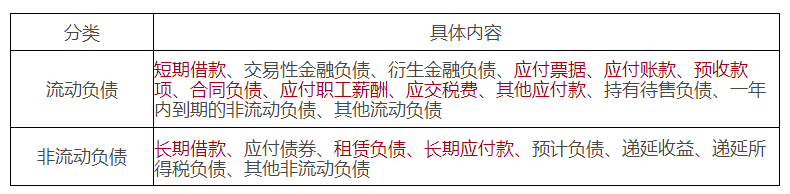

(二)负债

负债的定义和确认条件

负债的分类和内容

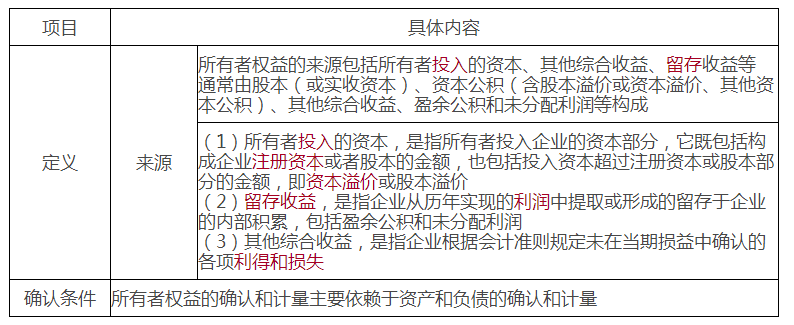

(三)所有者权益

项目 | 具体内容 | |

定义 | 含义 | 所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益 |

创业初期的巨大风险,同时在企业内部也形成了留存收益,要想进来三分天下,自带“干粮”。

付出>甲乙的出资额,才能平起平坐。

“打补丁”(三)所有者权益

结论:

项目 | 具体内容 | |

定义 | 来源 | (1)所有者投入的资本,是指所有者投入企业的资本部分,它既包括构成企业注册资本或者股本的金额,也包括投入资本超过注册资本或股本部分的金额,即资本溢价或股本溢价 (2)留存收益,是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润 (3)其他综合收益,是指企业根据会计准则规定未在当期损益中确认的各项利得和损失 |

(四)收入

项目 | 具体内容 |

定义 | 收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入 特征: (1)收入是企业在日常活动中形成的 (2)收入是与所有者投入资本无关的经济利益的总流入 (3)收入会导致所有者权益的增加 |

主营业务收入

其他业务收入

项目 | 具体内容 |

确认条件 | 企业收入的来源渠道多种多样,不同收入来源的特征虽然有所不同,但其收入确认条件却是相同的。 当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入: |

(1)合同各方已批准该合同并承诺将履行各自义务 (2)该合同明确了合同各方与所转让商品或提供劳务(以下简称“转让商品”)相关的权利和义务 (3)该合同有明确的与所转让商品相关的支付条款 (4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额 (5)企业因向客户转让商品而有权取得的对价很可能收回 |

【历年考核要点】

收入的具体案例应用

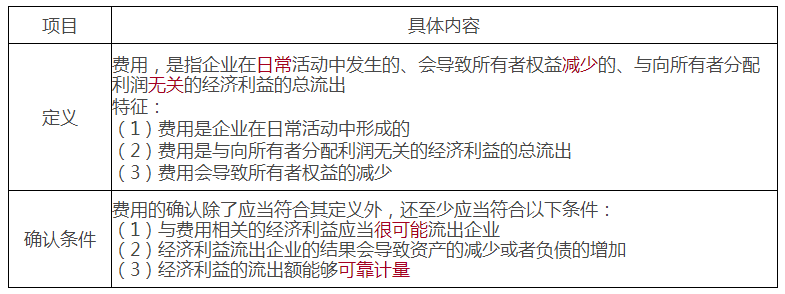

(五)费用

(六)利润

项目 | 具体内容 |

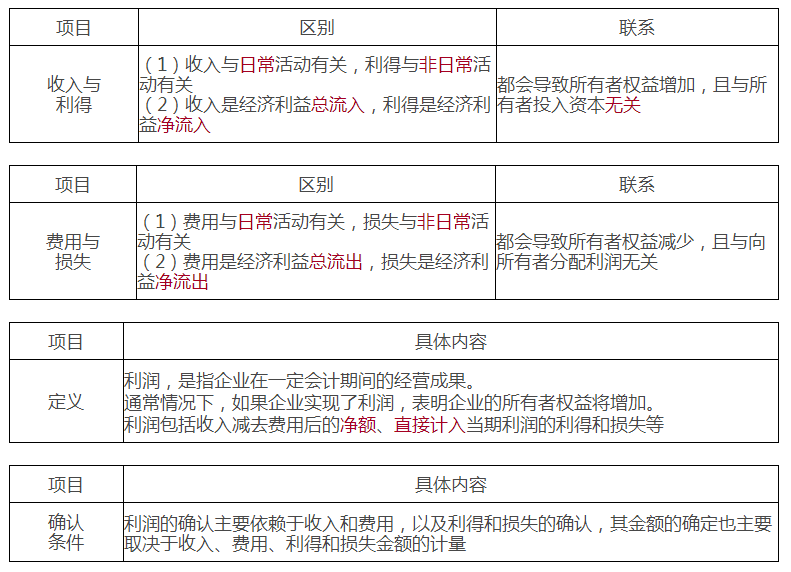

定义 | 利润,是指企业在一定会计期间的经营成果。 通常情况下,如果企业实现了利润,表明企业的所有者权益将增加。 利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等 |

【易错易混点辨析】收入与利得、费用与损失的区别与联系。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:佛山市金融高新区京华广场

北京市大兴区新源大街25号院恒大未来城7号楼1102室

深圳市福田区华能大厦

深圳市南山区高新科技园南区R2-B栋4楼12室

梅州市丰顺县留隍镇新兴路881号

汕头市金平区华坞村七巷三楼

长沙市芙蓉区韶山北路139号文化大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询