考经分享 考试指南 常见问题 考试报名 每日一练 CPA《审计》 CPA《会计》 CPA《经济法》 CPA《税法》 高频考点 《公司战略与风险管理》 《财务成本管理》 通知公告 考试大纲 CPA中心

单式记账法

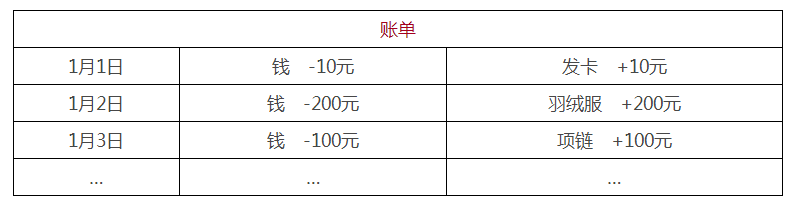

复式记账法

借贷记账法,是以“借”和“贷”作为记账符号的一种复式记账法。

(一)复式记账法

复式记账法,是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面、系统地反映会计要素增减变化的一种记账方法。

复式记账法有借贷记账法、增减记账法、收付记账法等。

我国会计准则规定,企业、行政单位和事业单位会计核算采用借贷记账法记账。

(二)借贷记账法的基本原理

1.借贷记账法的账户结构

【提示】“借”和“贷”只是一种记账符号,没有任何意义。

借贷记账法下,账户的左方为借方,右方为贷方。

所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

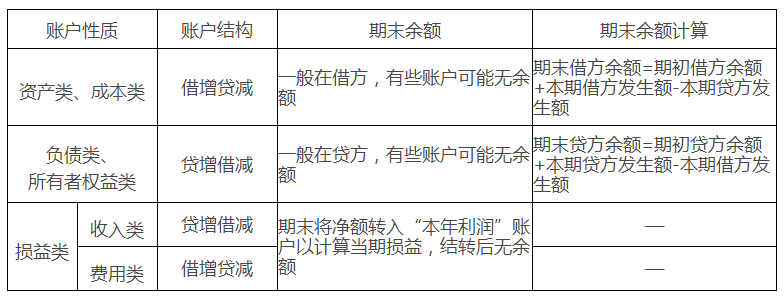

通常情况下,资产类、成本类和损益类账户当中的费用类账户的增加用“借”表示,减少用“贷”表示;

负债类、所有者权益类和损益类账户当中的收入类账户的增加用“贷”表示,减少用“借”表示。

(1)资产类和成本类账户的结构。(费用)

在借贷记账法下,资产类、成本类账户的借方登记增加额;

贷方登记减少额。期末余额一般在借方。

其余额计算公式为:

期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额

(2)负债类和所有者权益类账户的结构。(收入)

在借贷记账法下,负债类、所有者权益类账户的借方登记减少额;贷方登记增加额。期末余额一般在贷方。

其余额计算公式为:

期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额

(3)损益类账户的结构。(收入+费用)

损益类账户主要包括收入类账户和费用类账户。

在借贷记账法下,收入类账户的借方登记减少额;贷方登记增加额。

本期收入净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。(结转=搬家)

在借贷记账法下,费用类账户的借方登记增加额;贷方登记减少额。

本期费用净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。

【易错易混点辨析】

【总结一下】

期末有余额的账户,余额的方向通常和表示增加的方向是一致的。

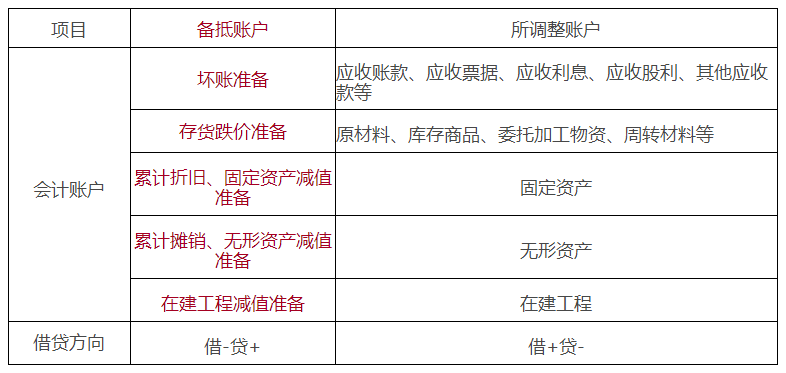

【提示】备抵账户的结构与所调整账户的结构正好相反。

【提示】备抵账户的结构与所调整账户的结构正好相反。初级中常见的备抵账户及其所调整账户如下表所示。

谨慎性原则

2.借贷记账法的记账规则

借贷记账法的记账规则是“有借必有贷,借贷必相等”。你问我为什么这么爱你,就像借贷为什么永远在一起

“借”我一生情缘

“贷”我一世爱恋

有借必有贷,我们必相爱

3.借贷记账法下的账户对应关系与会计分录

(1)账户对应关系,是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。

存在对应关系的账户称为对应账户。

借:库存现金 1000

贷:银行存款 1000

编制分录三步走:

1.找科目

2.看增减,定方向

3.写金额

(2)会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称(科目)及其金额的一种记录。

会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成

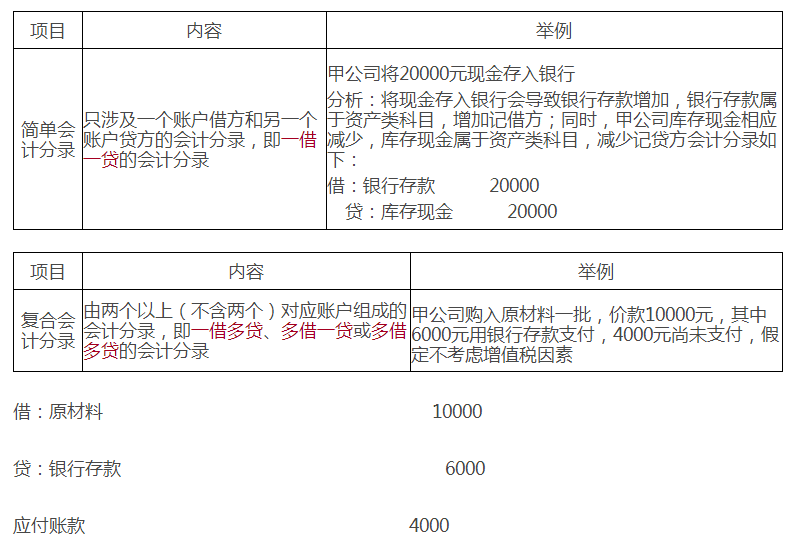

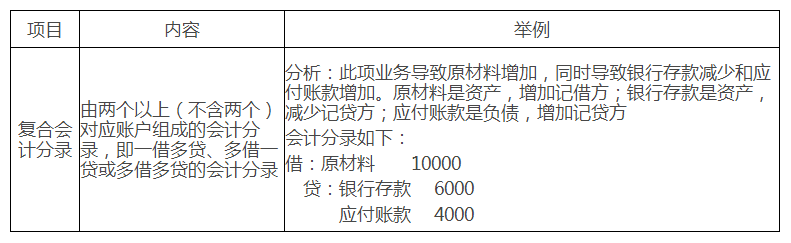

按照所涉及账户的多少,会计分录分为简单会计分录和复合会计分录。

曹老师解读

复合会计分录实际上是由若干简单会计分录复合而成的,但为了保持账户对应关系清晰,一般不应把不同经济业务合并在一起,编制多借多贷的会计分录。

【历年考核要点】

1.各类账户结构的增减变化

2.资产类、负债类账户的期末余额计算

4.借贷记账法下的试算平衡

“风水大师”与“会计大师”的故事

有一次在酒桌上,一位自称懂风水的人,唠唠叨叨了半天,搞得大家云里雾里,我只好告诉他,其实风水无非就是两个字“平衡”,要是失去了平衡,风水就不好,所有的东西都这样,平衡才是最美的。

所谓看风水,就是看某个地方是不是平衡的。

会计人每天记账、编表都是为了平衡,所以会计人其实最懂风水。

再联系一下现实,用会计平衡观给大家说说什么是成功。成功并不只在于工作上的成就,你的职位有多高;也根本不应该只是银行里存着多少钱,你有多少套房子;真正的成功是生命的一种平衡状态,也就是说兼顾生活的方方面面,有工作也有休闲,有爱情也有自己,有财富更要有健康。

这些也就是生活中的任何两面,我们一定要找到那个平衡点,才能成功,才能找到我们真正的幸福。

试算平衡,是指根据借贷记账法的记账规则和资产与权益(负债和所有者权益)的恒等关系,通过对所有账户的发生额和余额的汇总计算与比较,来检查账户记录是否正确的一种方法。

(1)试算平衡的分类。

①发生额试算平衡。

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

发生额试算平衡的直接依据是借贷记账法的记账规则,即“有借必有贷,借贷必相等”。

②余额试算平衡。

全部账户借方期末(初)余额合计=全部账户贷方期末(初)余额合计

余额试算平衡的直接依据是财务状况等式,即:资产=负债+所有者权益。

肖老师解读

发生额试算平衡的依据:本质在于“发生”了什么?发生了一项业务,编制了分录,分录必定是有借有贷,且借贷金额相等,所以发生额试算平衡的直接依据是借贷记账法的记账规则。

余额试算平衡的依据:既然是余额,不论期初还是期末,此时是个静态的时点,此刻就应该保持第一等式的平衡,即资产=负债+所有者权益。所以余额试算平衡的直接依据是财务状况等式。

(2)试算平衡表的编制。

试算平衡是通过编制试算平衡表进行的。试算平衡只是通过借贷金额是否平衡来检查账户记录是否正确的一种方法。

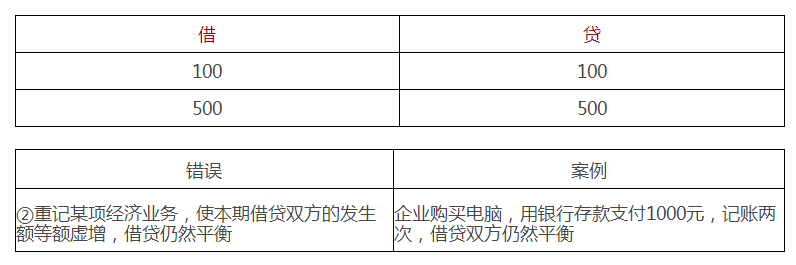

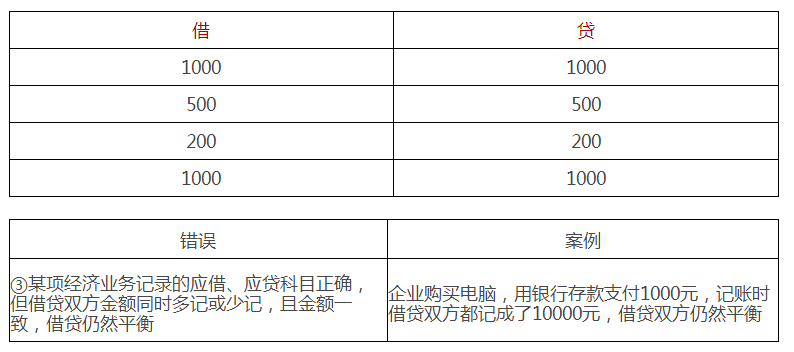

如果借贷双方发生额或余额相等,表明账户记录基本正确,但有些错误并不影响借贷双方的平衡,因此,试算不平衡,表示记账一定有错误,但试算平衡时,不能表明记账一定正确。

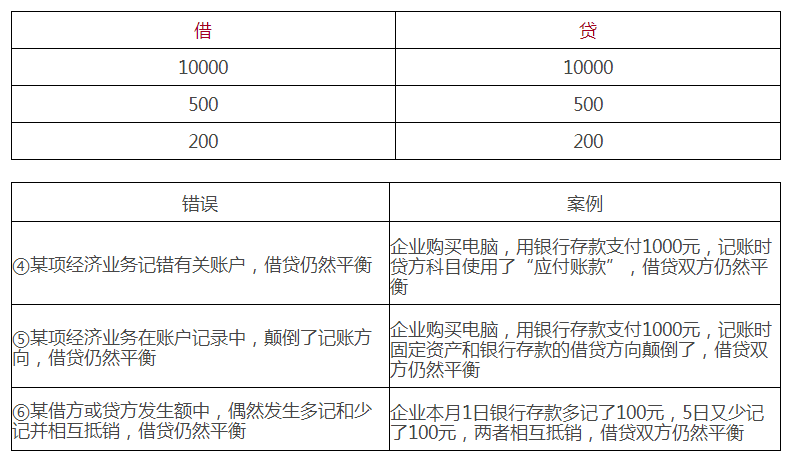

不影响借贷双方平衡关系的错误通常有:

错误 | 案例 |

①漏记某项经济业务,使本期借贷双方的发生额等额减少,借贷仍然平衡 | 企业购买电脑,用银行存款支付1000元,没有记账,借贷双方仍然平衡 |

①共3笔业务,只记了2笔

②共3笔业务,有一笔业务记重了

③共3笔业务,有一笔多记了9000元

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:佛山市金融高新区京华广场

北京市大兴区新源大街25号院恒大未来城7号楼1102室

深圳市福田区华能大厦

深圳市南山区高新科技园南区R2-B栋4楼12室

梅州市丰顺县留隍镇新兴路881号

汕头市金平区华坞村七巷三楼

长沙市芙蓉区韶山北路139号文化大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询