考经分享 考试指南 常见问题 考试报名 每日一练 CPA《审计》 CPA《会计》 CPA《经济法》 CPA《税法》 高频考点 《公司战略与风险管理》 《财务成本管理》 通知公告 考试大纲 CPA中心

会计基本假设是企业会计确认、计量、记录和报告的前提,是对会计核算时间和空间范围以及所采用的主要计量单位等所作的合理假定。

会计假设对于履行会计职能、实现会计目标要求等具有重要的作用和意义。

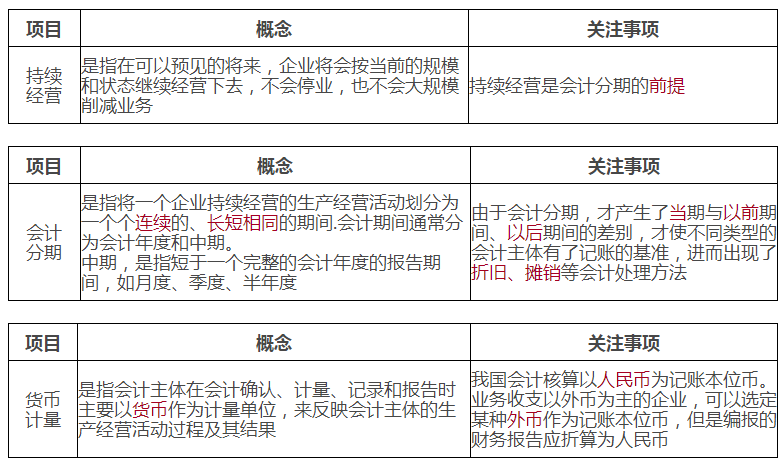

会计基本假设包括会计主体、持续经营、会计分期和货币计量。

相关概念及关注事项如下表所示。

项目 | 概念 | 关注事项 |

会计 主体 | 是指会计工作服务的特定对象,是会计确认、计量、记录和报告的空间范围。 在会计主体假设下,企业应当对其本身发生的交易或事项进行会计确认、计量、记录和报告,反映企业本身所从事的各项生产经营活动和其他相关活动 | 会计主体不同于法律主体 一般来说,法律主体一定是会计主体,而会计主体不一定是法律主体,如生产车间、分公司、企业集团可以是会计主体,但不是法律主体 |

【辨析一下】

(1)如果企业所有者的经济交易或事项是属于企业所有者主体所发生的(例如所有者为自己居住买的房产),则不应纳入企业会计核算的范围。

(2)如果企业所有者向企业投入资本或企业向投资者分配利润,则属于企业会计主体的核算范围。

【历年考核要点】

“会计主体”假设的具体理解。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:佛山市金融高新区京华广场

北京市大兴区新源大街25号院恒大未来城7号楼1102室

深圳市福田区华能大厦

深圳市南山区高新科技园南区R2-B栋4楼12室

梅州市丰顺县留隍镇新兴路881号

汕头市金平区华坞村七巷三楼

长沙市芙蓉区韶山北路139号文化大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询