考经分享 考试指南 常见问题 考试报名 每日一练 CPA《审计》 CPA《会计》 CPA《经济法》 CPA《税法》 高频考点 《公司战略与风险管理》 《财务成本管理》 通知公告 考试大纲 CPA中心

【内容导航】

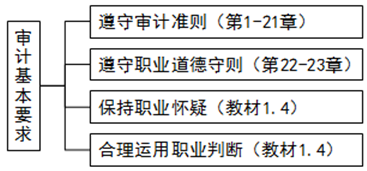

审计基本要求

【所属章节】

第一章 审计概述

【知识点】审计基本要求

审计基本要求

考生需重点掌握“保持职业怀疑”和“合理利用职业判断”

一、保持职业怀疑(★★★)

(一)职业怀疑的定义

职业怀疑,是指注册会计师执行审计业务的一种态度,包括采取质疑的思维方式,对可能表明由于错误或舞弊导致错报的迹象保持警觉,以及对审计证据进行审慎评价。

(二)职业怀疑的要求(4个要求)

要求 | 具体内容 |

秉持一种 质疑的理念 | (1)不应不假思索全盘接受被审计单位提供的证据和解释 (2)不应轻易相信过分理想的结果或太多巧合的情况 (3)摒弃“存在即合理”的逻辑思维 |

对引起疑虑的 情形保持警觉 | 这些情形包括但不限于: (1)相互矛盾的审计证据 (2)引起对文件记录或对询问答复的可靠性产生怀疑的信息 (3)明显不合商业情理的交易或安排 (4)表明可能存在舞弊的情况 (5)表明需要实施除审计准则规定外的其他审计程序的情形 |

审慎评价 审计证据 | (1)质疑相互矛盾的审计证据、文件记录和对询问的答复以及从管理层和治理层获取的其他信息的可靠性 (2)在怀疑信息的可靠性或发现舞弊迹象时,注册会计师需要作出进一步调查,并确定需要修改哪些审计程序或追加实施哪些审计程序 (3)审计中的困难、时间或成本等事项本身,不能作为省略不可替代的审计程序或满足于说服力不足的审计证据的理由 |

客观评价管 理层和治理层 | (1)不应依赖以往对管理层和治理层诚信形成的判断 (2)即使注册会计师认为管理层和治理层是正直、诚实的,也不能降低保持职业怀疑的要求 (3)不允许在获取合理保证的过程中满足于说服力不足的审计证据 |

(三)保持职业怀疑的作用(“3个环节+1个特别考虑”)

保持职业怀疑的作用是通过审计过程体现出来的,主要体现在三大环节,分别是风险评估程序、进一步审计程序和评价审计证据,同时,在这三大环节中,注册会计师应当特别考虑舞弊风险。

环节 | 保持职业怀疑的作用 | |

审计过程的三大环节 | 风险评估 程序 (教材7.2) | (1)设计恰当的风险评估程序,有针对性地了解被审计单位及其环境 (2)对引起疑虑的情形保持警觉,充分考虑错报发生的可能性和重大程度,有效识别和评估重大错报风险 |

进一步审计程序(教材8.2) | (1)恰当设计进一步审计程序的性质、时间安排和范围,降低选取不适当的审计程序的可能性 (2)对已获取的审计证据表明可能存在未识别的重大错报风险的情形保持警觉,并作出进一步调查 | |

评价审计 证据(教材3.1、18.1) | (1)评价是否已获取充分、适当的审计证据以及是否还需执行更多的工作 (2)审慎评价审计证据,纠正仅获取最容易获取的审计证据、而忽视相互矛盾的审计证据的倾向 | |

特别考虑舞弊风险 (贯穿三大环节) | (1)有效地评估舞弊导致的重大错报风险,不会受到以前对管理层、治理层正直和诚信形成的判断的影响 (2)对获取的信息和审计证据是否表明可能存在由于舞弊导致的重大错报风险始终保持警惕 (3)针对文件可能是伪造的或文件中的某些条款可能已被篡改时,作出进一步调查 | |

二、合理运用职业判断(★★)

(一)职业判断的定义

职业判断,是指在审计准则、财务报告编制基础和职业道德要求的框架下,注册会计师综合运用相关知识、技能和经验,作出适合审计业务具体情况、有根据的行动决策。

(二)需要运用职业判断的重要领域(6大领域)

重要领域 | 具体内容 |

重要性、重大错报风险 | 确定重要性,识别和评估重大错报风险 |

程序 | 确定所需实施的审计程序的性质、时间安排和范围 |

证据 | 评价是否已获取充分、适当的审计证据以及是否还需执行更多的工作 |

编制基础 | 评价管理层在运用适用的财务报告编制基础时作出的判断 |

会计估计 | 评价管理层在编制财务报表时作出的会计估计的合理性 |

职业道德基本原则 | 识别、评估和应对对职业道德基本原则的不利影响(教材第22章) |

(三)衡量职业判断质量(三个维度)

衡量维度 | 具体含义 | 特别提示 |

准确性 或意见 一致性 | (1)职业判断结论与特定标准或客观事实的相符程度 (2)不同职业判断主体针对同一职业判断问题所作判断彼此认同的程度 | 不同主体 |

决策一 贯性和 稳定性 | (1)同一注册会计师针对同一项目的不同判断问题,所作出的判断之间是否符合应有的内在逻辑 (2)同一注册会计师针对相同的职业判断问题,在不同时点所作出的判断是否结论相同或相似 | 同一主体 |

可辩护性 | 注册会计师是否能够证明自己的工作,通常包括理由的充分性、思维的逻辑性和程序的合规性 | 举证倒置 (依据底稿与准则) |

(四)对职业判断作出适当书面记录(五个方面)

对职业判断作出以下适当书面记录,有利于提高职业判断的可辩护性:

(1)对职业判断问题和目标的描述;

(2)解决职业判断相关问题的思路;

(3)收集到的相关信息;

(4)得出的结论以及得出结论的理由;

(5)就决策结论与被审计单位进行沟通的方式和时间。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:佛山市金融高新区京华广场

北京市大兴区新源大街25号院恒大未来城7号楼1102室

西安市经济技术开发区凤城五路豪佳花园3幢42108室

深圳市南山区高新科技园南区R2-B栋4楼12室

梅州市丰顺县留隍镇新兴路881号

汕头市金平区华坞村七巷三楼

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询