网点作为银行直接面对客户的最主要的渠道,也是客户了解银行品牌的重要通道之一。网点人工服务中蕴含的“温度”和“情感”是互联网金融所无法取代的。数据显示,逾九成的Ⅱ类账户是在线下开立的,说明网点依然是重要的获客入口和销售渠道。面对未来更加透彻感知、全面互联互通、深度智能化的数字化时代,如何用更低的成本实时服务海量用户,如何更加精准高效满足每一个用户个性化需求,如何提升网点单点效能、进行物理网点深入变革,是全球银行共同面临的挑战。

国家“十四五”规划提出发展数字经济,推进数字产业化和产业数字化,推动数字经济和实体经济深度融合,以数字化转型整体驱动生产方式、生活方式和治理方式变革。新产业、新企业、新模式、新业态,将催生一系列金融服务新需求,为银行服务实体经济提供了广阔空间,也对银行的运营体系提出了更高的要求。

中国银行软件中心副总经理 康钧伟

中国银行软件中心副总经理 康钧伟

数字化的时代也是体验经济时代,体验是检验数字化的标准之一。以提升全流程客户体验为核心,全方位了解客户感受、挖掘客户需求,推进业务流程优化,促进产品创新和服务升级,一直是中国银行渠道体验管理的目标。

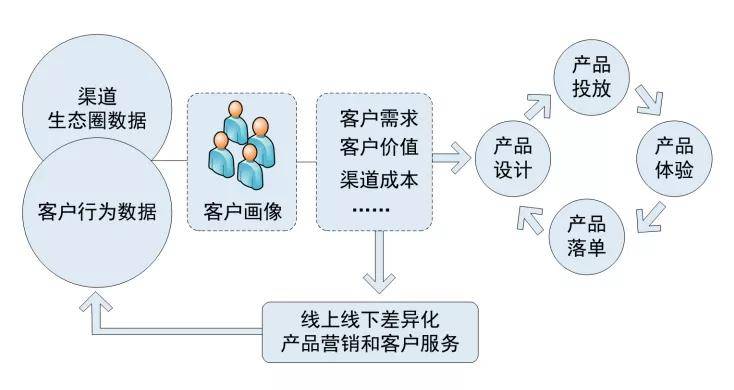

建立线上线下渠道无缝融合的客户经营模式,依托于对线上生态圈数据和线上行为数据积累分析,对客群进行画像分析,为线下网点精准引流提供依据。通过数据分析更加精准地挖掘客户潜在价值,通过客户需求、客户价值、渠道成本等指标维度,确定不同渠道产品销售与客户服务的差异化重点,形成渠道之间的互补协同(见图1所示)。

图1 全渠道策略

图1 全渠道策略

与此同时,网点逐步走向轻型化经营,智能柜台、1V1专属陪伴式营销服务、O2O“无接触”实物交付、“无边界”手机银行、特色网点建设等,既降低了网点的运营成本,解决了服务效率低、流程繁琐及服务边界受限等问题,又满足了客户多元化的金融服务需求,从而为客户提供更加高效、高水平服务。

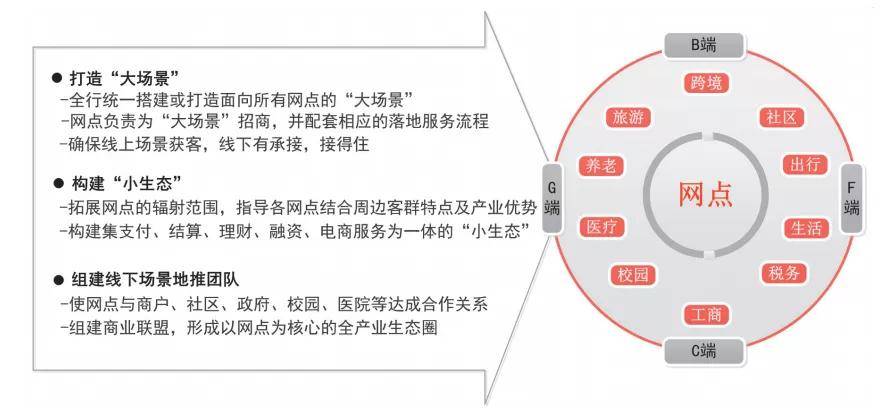

事实上,互联网金融在场景生态方面已远远走在银行前面。银行应发挥牌照、庞大客群、低成本资金获取、成熟风控经验、线下规模化网点优势、良好银政关系、公众信任等优势,将金融服务融入到客户的衣食住行等日常行为之中,实现信息流场景化、动态化,为客户提供专业、丰富、多样化的服务(见图2所示)。

图2 以网点为辐射核心的生态圈

图2 以网点为辐射核心的生态圈

在线下端,结合周边客户群特点及产业优势,发挥物理网点阵地营销特点,构建周边集支付、结算、理财、融资、电商服务为一体的“金融生态圈”,变传统的关系营销、经验营销为生态营销、敏捷营销,真正实现由“坐商”变“行商”。

在线上端,利用综合金融平台优势,利用全渠道服务手段和生态圈经营理念,最大化探索金融综合经营以及跨界非金融服务嫁接的综合服务形态,加强和第三方平台的合作,通过线上获取客户,沉淀资金,打破地域限制。

通过“线上获客,网点落地营销服务”流程,确保线上获客线下有承接、接得住,同时将业务平台化、线上化,串联起业务前端拓客、后端日常维护等延伸场景,通过外在的渠道结构网络和内部管理渠道的信息互通,形成渠道群落化的生态系统,构成完整的渠道组织体系,提高触达客户、服务客户、转化客户的能力。

当前,全球经济进入新一轮科技革命,数字经济及数字方面的科技应用飞速发展。新技术催生了金融服务的价值,也推动了金融服务创新。商业银行应通过准确把握市场发展趋势和客户潜在需求,研发出更具市场竞争力、更能满足客户需求的新产品。

依托于数字营销支持平台,通过金融科技赋能前台,推动商业银行营销体系转型升级。一是通过丰富数据标签,对客户性格偏好、行为习惯、家庭背景等情况的打标,提升精准画像能力。并将客户标签实时传输至网点销售和服务人员,向销售人员推送个性化产品清单与营销话术,提升客户实时精准识别能力与潜力挖掘能力。二是根据客户办理业务和交易的情况,建立复盘机制,及时修正后台客户画像,实现闭环提升。三是借助系统实现对客户收益情况的动态实时跟踪,发生预期偏差时,主动提醒客户经理并推介优化方案,延展售后跟踪服务能力。

结合当地特色和优势业务,应用生物识别、NLP、5G等技术,中国银行在多地开设不同主题的“5G智能+”场馆,为客户提供更加多样化、更具互动性的服务体验。将网点运营与科技深度融合,探索RPA、ICR、云调度、人工智能等技术,推出中国银行集约运营平台,打造“前台轻量化、流程自动化、后台集约化”为特点的共享服务机制,提高运营管理标准化、规范化、智能化水平。

在经营目标上,要从“任务导向”向“市场导向”转变,既要关注当期任务完成情况,也要关注市场表现,积极收集、观察市场数据及反馈,掌握市场动态和发展趋势。在经营方式上,既要做好存量客户维护,进行客户精细化、个性化维护管理,更要调动每一位员工的主动性,发挥触点延伸作用,深入周边生态,精准识别潜在客户,积极获客拓客。在服务内涵上,要发挥网点连接探测作用,突出“人”的比较优势,与线上互补,聚焦为客户提供更专业、更安全、更全面、更有温度的体验服务。

运用科技手段精细化管理过程,有助于及时发现纠偏网点经营过程出现的问题,提高管理效率,为基层减负。中国银行搭建网点数字化管理平台,整合打通行内外数据,打造贯穿“总—分—支”的网点智能实时监测系统,运用可视化手段动态呈现业务发展、效能变化、风险控制等情况,为网点精细化管理提供基于数据的智能支持。打造员工渠道,利用数字化销售管理系统,实时多维度统计展示员工销售业绩及排名,实时推送分享营销活动信息,明确产品差异化人事费用配置,提升全员销售内生动力。

在数字化、智能化时代,网点转型要从战略、运营、组织、人才等各个层面进行系统转型变革。其中数字化人才建设,是网点转型非常重要的一环,需要在精准赋能个体的基础上,通过技术、组织、文化、业务逐层传导、逐步释放,共同为数字化转型发展助力。

顺应网点数字化转型建设,对网点劳动组合和职位进行调整和整合,利用智能柜台与集约运营平台,大量释放柜面和中后台技术操作人员,转型从事业务营销、客户服务、产品创新等工作,改善员工感受,提高员工参与感和获得感。开展各类前瞻性培训,促进员工思想转变、知识更新、技能增加,持续提升网点价值创造能力。

在支持数字化战略实施的同时,坚持引进和培养并重,培养出一批懂客户、懂业务、懂流程、懂体验、懂风控的专家和具有全局视野、创新精神的复合型人才。同时,建立并推行人员培养体系、加强专业角色队伍建设、加快新技术人员转型,建立一支精细化、专业化的技术队伍,提高岗位价值认定,激发员工活力,增强员工幸福感和收获感,将每一类人才的潜能发挥到最大化。

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:佛山市金融高新区京华广场

北京市大兴区新源大街25号院恒大未来城7号楼1102室

深圳市福田区华能大厦

深圳市南山区高新科技园南区R2-B栋4楼12室

梅州市丰顺县留隍镇新兴路881号

汕头市金平区华坞村七巷三楼

长沙市芙蓉区韶山北路139号文化大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询