进入2022年以来,全球债券市场走势波动频繁。特别是进入3月以来,多国债市收益率走势大幅波动。那么,当前全球债市整体呈现怎样的走势特征?其成因如何?未来将呈现何种前景,产生何种影响?以下是笔者的简要分析。

2022年以来全球债市收益率走势特征

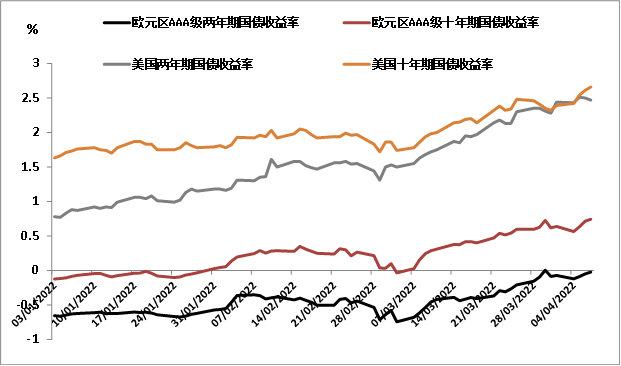

一是欧美主要发达国家国债收益率大幅上升。2022年以来(至2022年4月7日),美国2年期国债收益率上行169个基点至2.47%,10年期国债收益率上行103个基点至2.66%的三年新高。与此同时,其他主要发达经济体国债收益率均跟随美债收益率呈现上升态势。截至4月7日,德国10年期国债收益率上行至0.68%,为2018年2月23日以来新高;法国10年期国债收益率上行至1.22%,为2015年7月15日以来新高;日本10年期国债收益率上升至-0.04%(见图1)。

图1 美国与欧元区国债收益率

数据来源:CEIC,中国银行香港金融研究院

二是主要发达国家国债收益率曲线形态扁平化。短期利率的主导因素是货币政策的目标利率,长期利率的主导因素则为经济前景、通胀预期与供需关系。在正常的货币政策情况下,长端债券利率通常会比短端债券利率要高。但随着去年底以来美联储加速削减购债及加息预期的快速升温,美债收益率曲线迅速平坦化。在3月美联储加息落地后,10年期与2年期美债收益率甚至一度出现倒挂。从历史上看,美债收益率曲线倒挂通常发生在美联储加息的后半程或是加息周期结束后,但是这一次的倒挂却出现在加息刚刚开始时。

三是许多新兴市场债券收益率为负,整体面临资金流出压力。国际金融协会(IIF)的报告显示,2022年3月新兴市场投资组合净流出98亿美元,这也是自2021年3月以来,新兴市场整体首次面临资金流出的处境。

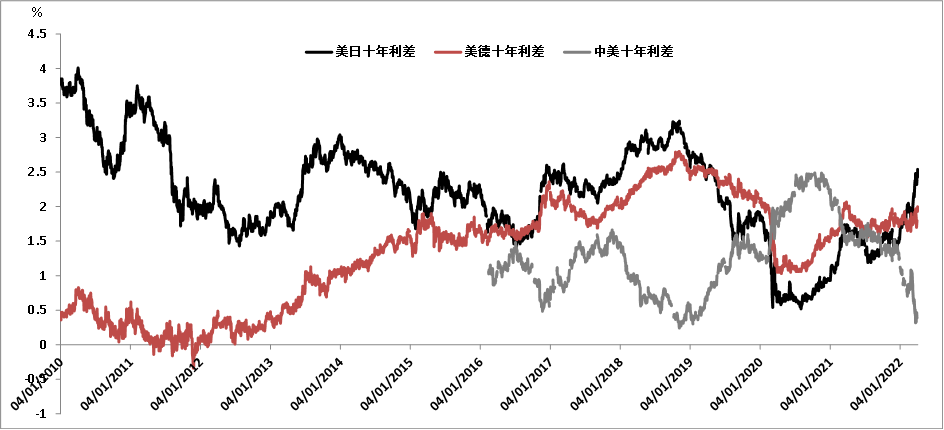

四是多国国债与美债利差缩窄。今年一季度,美欧和美日的10年期国债收益率分别从年初的175和153个基点扩大至192和243个基点(见图2)。中美利差方面,自去年3月份以来,由于通胀上行、货币紧缩预期升温,美国国债收益率震荡走高,中美利差快速收敛。到去年年底,月均10年期中美国债收益率差较上年同期收窄94bp。进入2022年,随着美联储货币紧缩步伐加快,中美利差进一步缩小。到3月份,月均10年期中美国债收益率差降至68bp,近期更是出现“倒挂”。

图2 中美、美欧、美日10年期国债收益率利差变化

数据来源:CEIC,中银香港金融研究院

近期全球债市收益率走势成因分析

其一,通胀水平居高不下是发达国家债市调整变化的基础原因。国债收益率定价的一种方式,是通过在实际利率的基础上调整通胀补偿以得到名义利率实现。可以说,始于去年的美欧通胀上涨是推动本轮美欧国债利率上升的基础。以美国为例,2021年1月美国消费者物价指数(CPI)同比仅为1.36%,2022年2月该指标则高达7.9%,连续第二个月高于7%,处于40年以来最高水平。这与通胀预期升温时,经济中的名义利率必须做出相应的调整,以符合经济中的实际利率大致不变的事实相吻合。欧元区的情况与之类似,仅在宏观经济指标和国债收益率指标的变动程度上略有差异。

其二,发达国家货币政策收紧预期加速致使收益率曲线扁平化。本轮主要发达国家收益率曲线的扁平化即源于市场对货币当局可能会更快、更激进收紧货币政策的预期不断强化。以美国国债收益率曲线为例。美联储3月宣布加息25bp的同时传递了更鹰派的信号,导致市场对政策利率变动幅度的预期开始超过点阵图。当前联邦基金利率期货数据显示,市场预期美联储未来两个月议息会议上,至少有一次直接加息50bp至的概率已超过100%,两次合计加息100bp的概率也提升到超过80%,激进程度远超过1个月前。年初的市场如同去年低估通胀风险一样,亦低估了美国货币政策收紧的速度,因此在美联储加息及缩表路径和信号愈发清晰及强烈后,短端利率上行速度超过长端,叠加市场对美国中长期经济基本面预期并不乐观,导致美债收益率曲线整体上升之外的扁平形态在加息初期就已出现。由于市场对于欧洲央行加息的预期亦在升温,因此欧洲主权债收益率曲线情况也类似。

其三,欧美货币政策收紧效应外溢至新兴市场。历史经验表明,在美联储货币政策收紧阶段,资本从新兴经济体回流美国的趋势较为明显,且回流资金主要是美联储量化宽松阶段流入新兴经济体的资金。2022年初,全球美元流动性拐点已现,而在俄乌冲突爆发后,新兴市场更是明显出现资金流出和汇率贬值。这背后既有风险偏好、疫情反复、制裁牵连担忧的原因,也有俄乌局势供应冲击放大部分新兴的经常账甚至财政“双赤字”压力的影响。而根据流动性偏好理论,即使新兴市场国家央行保持货币政策不变,欧美央行加息和缩表而产生的资本流出压力也会对其债市收益率产生直接的影响。

其四,中美货币政策预期的差异导致中美名义利差大幅收窄。3月以来,10年期美国国债收益率上行近90bp,同期中国10年国债收益率则小幅下行。在美债利率整体大幅抬升的同时,中国国债收益率波动相对有限,说明美债收益率“飙升”是中美利差快速收窄的主要推手。而这背后的主要原因则是中美经济周期不同步,导致两国货币政策分化。年初以来,美国货币政策的主要重心放在“防通胀”,俄乌冲突之后,大宗商品价格的飙涨导致美国面临的通胀压力进一步加大,迫使美联储果断加息。而中国经济则面临需求收缩、供给冲击、预期转弱三重压力,货币政策需要围绕“稳增长”发力。在此背景下,中美利差有所收窄。

全球债市收益率走势前景及影响展望

发达经济体国债收益率大概率将持续上升。以美债收益率为例,笔者通过泰勒准则和历史均值法对未来的中性利率水平进行预测,结果显示美债收益率仍有较大的上行空间。从泰勒准则的角度看,预计10年期美国国债收益率可以高达5%。从历史均值的角度看,如果以1962年以来的美国国债收益率的历史均值计算,10年期美国国债收益率的均值为5.9%,远超过目前2.5%左右的水平。如果选择20世纪70年代末至80年代初的滞胀时代,则美国10年期国债收益率均值将在8%以上。因此,即使以国债收益率为代表的利率靠近中性利率为保守估计,目前美国10年期国债利率仍有较大的上升区间。近期的金融市场定价也可以发现一些端倪,比如美联储3月份仅加息25个基点,但美国的30年期固定抵押贷款利率4月5日首次突破5%,其一年前仅为3.32%。

总体而言,各国央行为了控制通胀,大概率会将实际利率在一段时间内升至中性水准之上以抑制需求。综合考虑前述测算和因素,预计美国10年期国债收益率在中期升至4%以上的可能性较大。由于美债利率是全球利率定价的中枢,并且欧美国家历史通胀走势具有同步性,因此欧元区指标利率水平的变动方向和幅度也与美国类似。欧美国家国债收益率上升使得全球经济和金融市场的资金成本上升,对于全球经济增长和风险资产价格都会产生一定的负面影响。

新兴市场国家国债收益率走势则可能出现分化。一方面,欧美债市收益率上升会对新兴市场国家债券收益率产生一定的带动作用,另一方面,经济基本面和政策差异将使得不同新兴市场国家之间国债收益率走势有所分化。从所受影响上看,欧美国家国债收益率上升可能会使得新兴市场国家资产价格承压,并面临一定的资金流出压力。一国受到影响的程度取决于利差和经常账户表现等因素的综合作用结果。

从中国的情况看,无需对中美10年期国债收益率利差倒挂过分解读。不同国家的经济及货币政策周期不同,将导致其名义利率出现差异。不过,除了关注名义利率外,还要关注实际利率。在调整高通胀的数据之后,美国的实际利率仍处于较低的水平。历史上,当不同国家通胀差异明显时,名义利率就会相应做出调整,以保证稳定的实际利率水平。比如,从2008年金融危机以后的日本以及欧债危机之后的欧元区,与美国的利率差在相当长的时期内有所分化。

在中美货币政策分化的背景下,近期中美利差出现“倒挂”,这是2010年5月以来中美利差首次出现倒挂。2010年之前,中美国债收益率经常出现倒挂,彼时人民币面临较大升值压力,对外经济失衡。

但当前,我国经济基本面形势与十多年前大为不同。我国经常账户收益不仅依然盈余,而且更加趋于平衡,人民币汇率强势但也趋于均衡合理水平,更为重要的是我国坚持“以我为主“的货币政策,以及积极的财政政策,为稳定宏观经济大局创造了充足的应对空间和条件。因此无需对中美利差的倒挂过分解读。

目前,境外投资者持有的中国国债占比在10%左右,预计境外投资者对于中国债券的配置行为会在一定程度上受到中美货币政策周期不同、中美利差变化的影响,中国资产价格也会面临一定程度的调整压力。但对于中长期的价值投资者而非投机者而言,经济基本面稳健支撑下的人民币市场会在不同时期展现出风险资产或避险资产的属性,因此中国资本市场即使当前面临一定压力,但中长期来看,综合影响是可控的。

(作者朱璟为中银香港全球金融市场部副总经理,瞿亢为中银香港发展规划部副总经理,丁孟为中银香港发展规划部高级经济学家)

© 2019-2021 All rights reserved. 北京转创国际管理咨询有限公司 京ICP备19055770号-1

Beijing TransVenture International Management Consulting Co., Ltd.

地址:佛山市金融高新区京华广场

北京市大兴区新源大街25号院恒大未来城7号楼1102室

深圳市福田区华能大厦

深圳市南山区高新科技园南区R2-B栋4楼12室

梅州市丰顺县留隍镇新兴路881号

汕头市金平区华坞村七巷三楼

长沙市芙蓉区韶山北路139号文化大厦

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询